作者 | 雅宁

当前,全世界哪些国家经济发展得快?

在东南亚,越南正释放出强劲的增长动能。该国的GDP增速从2023年的5%,再到2025年的8.02%,连续三年坐稳亚洲第一。

在印度,2025-2026财年第二季度GDP增速高达8.2%,是全球主要经济体中最快的之一,与此同时,谷歌、微软、英伟达等科技巨头纷纷在当地设立研发与数据中心,抢占人口与技术红利。

全球发展的分化不仅体现在宏观经济上,更直观地反映在资产价格中。

放眼全球楼市,无论是发达经济体还是新兴市场,都呈现出强势的一面:

截至2025年末,新加坡房价已连涨63个月;澳洲房价连续18个月内上涨,平均涨幅超20%。

印度房价连涨了6年,高端住宅市场去年录得超20%的涨幅;甚至连欧洲的西班牙,去年房价上涨13.4%,创下近18年最大涨幅。

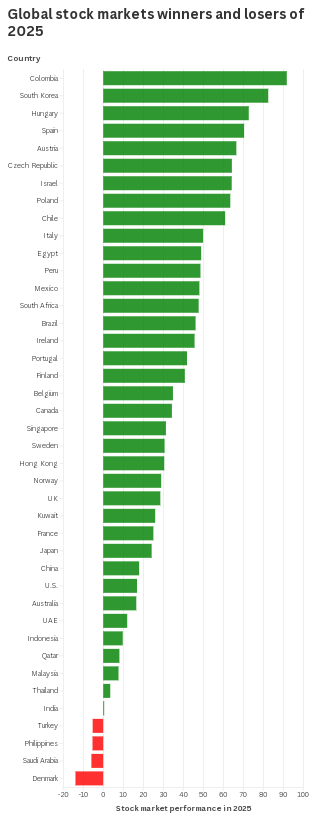

全球股市的表现更是打破了“美股独大”的刻板印象。

去年,哥伦比亚股市以惊人的91%涨幅登顶全球榜首;受内存芯片需求爆发推动,韩国股市连破历史记录;KOSPI指数全年涨幅高达75.63%。

欧洲市场的匈牙利、西班牙,以及受益于资源价格上涨的拉美地区(智利、秘鲁、墨西哥等),股市涨幅均表现亮眼。

这些数据揭示了一个残酷的现实:历史没有垃圾时间,只有错位的周期。

全球地缘冲突,就会有资源丰富的国家受益;全球的AI浪潮,成就了美国、韩国的“硬科技”巨头,这背后实际上是全球化的红利正在重新分配,而不管什么时候,资本和机会总会寻找新的洼地。

只是,面对全球性的机会,普通人往往面临一个尴尬的现实:看得见,却摸不着。我们很难直接去印度买地,去哥伦比亚开户炒股,或者去西班牙投资地产。如何安全、便捷地“走出去”,分享全球优质经济体的增长红利,成为了中高净值人群最迫切的需求。

也正是近两年香港分红储蓄险备受追捧的底层逻辑,通过借助专业的机构力量,去追逐全球优质经济体的投资红利。

在长期持有的前提下,香港分红险可以实现较高的预期收益。以下面这份保单为例,投入50万美元,分5年缴费,年交10万美元;

第15年时,保单里的钱预期有约105万美元,预期内部回报率为5.86%;

第21年时,保单里的钱预期超过保费的3倍,约152万美元,此时的预期内部回报率为6%,折算成单利超过10%。

如果加上香港保司给各项折扣,预期收益率还要更可观,某款产品最早在13年可以达到6%的预期利益。

数据不会说谎。2025年,香港保险个人新单总保费高达3,309亿港元,同比暴涨50.6% ,其中大量保单来自内地家庭。

对个人而言,配置香港分红储蓄险的核心价值,在于它的省心,不用花心思去操盘投资,还能兼顾安全性、与资金灵活性:

1、省时省心,不考验个人的投资能力和水平。

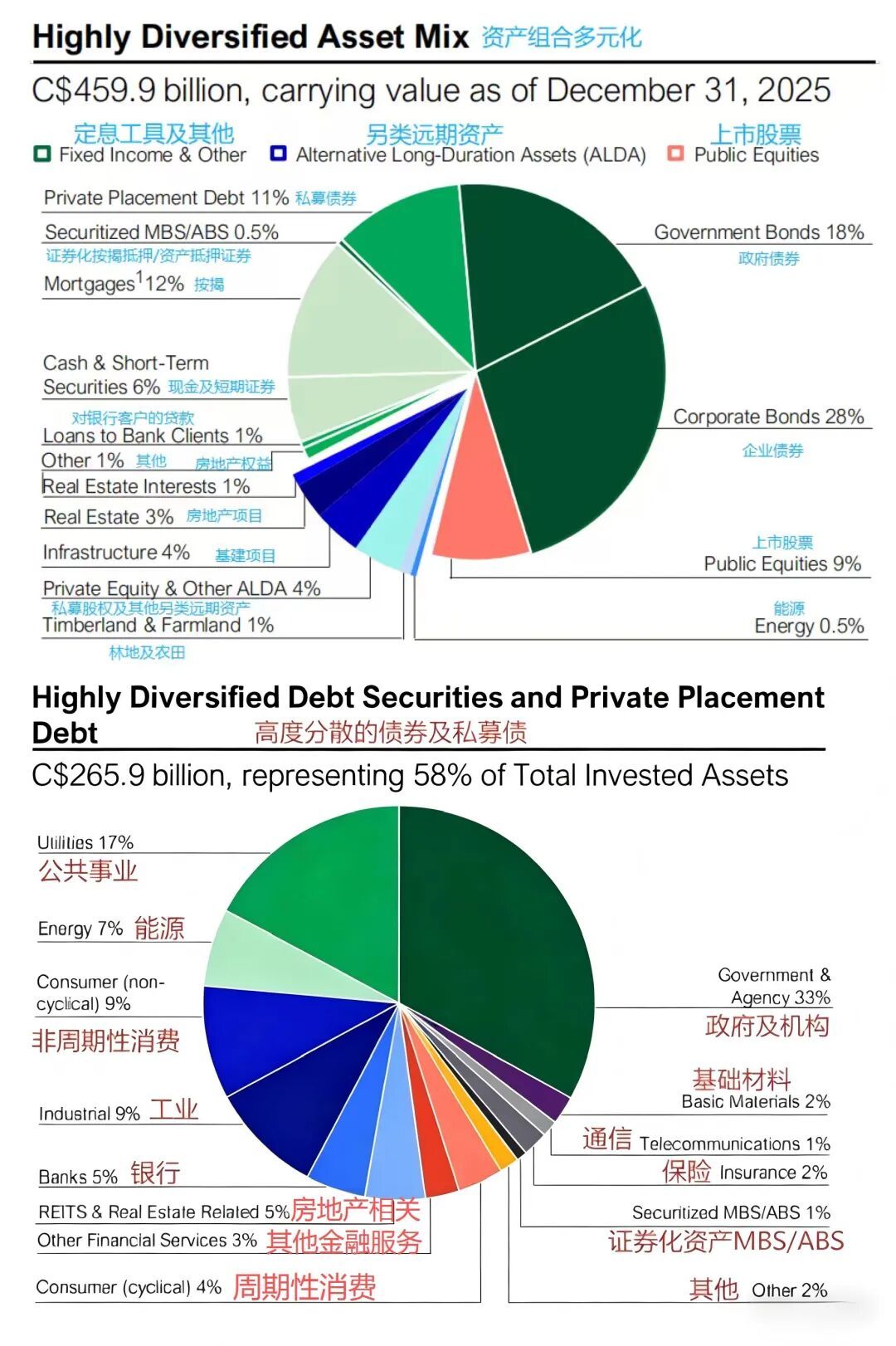

香港分红储蓄险名为保险,但它的本质是一个全球投资组合。保险公司收取保费后,会将其分散投资于全球各类优质资产。这些资产往往门槛极高,是普通个人投资者难以触及的,包括海外优质股票、债券、房地产、私募股权,甚至是农田、林地等实物资产。

这种投资的深度和广度,是普通投资者无法实现的。以下面这家保司为例,在全球范围内有600多位资产管理专家,其投资类型就多达15种,仅是固收类资产,就分散在13个主要行业,投资范围分布在美国、亚洲、欧洲等地区。

2、支持灵活提取,用作现金流规划。

还是10万美元*5年的方案,保单满8年后,每年提领3.5万美元(约24万元人民币)

领了20年后,累计领了70万美元,此时保单里预期还有约81万美元,可以随时支配。

3、安全稳健,可以穿越周期。

香港保险业有着180多年的历史,背后有非常严密的行业监管机制,此前从未有过人寿保险公司破产,加上严格的行业监管条例、充足的偿付准备、稳健的再保险安排和国际保险巨头的投资实力,为保单的稳健运营提供了坚实的保障。

持有时间长的情况下,香港分红险一定不会亏,可以在安全的基础上,追求长期的高回报。

俗话说,不要把所有鸡蛋都放在一个篮子里。在充满不确定性的时代,借助香港保险的力量,全球范围内寻找确定性的繁荣,或许是我们应对周期波动的最优解。

启天配资提示:文章来自网络,不代表本站观点。